BẠN NÀO MUỐN TÔI CHIA SẼ 8 VẤN ĐỀ MUỐN TỰ HỌC KẾ TOÁN TẠI NHÀ THẬT CHI TIẾT THÌ COMMENT NÓI TÔI MUỐN NHÉ

Bài số 6 trong seri 8 bài của Tự học kế toán tại nhà mà tôi chia sẻ: Hiểu được trình tự và cách ghi sổ: Ghi sổ Nhật ký chung trước, rồi sau đó ghi sổ cái, rồi sau đó ghi sổ chi tiết

TRÌNH TỰ GHI SỔ KHI ĐÃ CÓ TRONG TAY BỘ CHỨNG TỪ KẾ TOÁN (GỒM CHỨNG TỪ GHI SỔ SẮP TRƯỚC VÀ CHỨNG TỪ GỐC KÈM THEO SAU)

➤Như vậy là các bạn đã biết quy trình làm kế toán mà đã được học trong bài 1 và bài 2.Biết được cách kiểm tra bộ chứng từ gốc như thế nào cho phù hợp với quy chế công ty và quy định của nhà nước trong bài số 3. Biết được chứng từ gốc và chứng từ ghi sổ khác nhau như thế nào trong bài số 4.Biết được tính chất ghi sổ từ tài khoản loại 1 đến tài khoản loại 9 trong cũng như biết được 1 nghiệp vụ kinh tế phát sinh xảy ra ảnh hưởng ít nhất 2 tài khoản, biết được định nghĩa của từng loại tài khoản trong bài số 5.Trong bài số 6 này chúng ta sẽ biết cách ghi từng loại sổ và trình tự ghi

➤Trình tự ghi sổ như sau:

- Khi kế toán cầm trên tay bộ chứng từ kế toán đã hoàn thành gồm có chứng từ ghi sổ sắp trước và chứng từ gốc kèm theo sau.

- Sau đó, kế toán dựa vào chứng từ ghi sổ do kế toán lập có chữ nợ và chữ có trên đó để tiến hành ghi sổ kế toán theo thứ tự sau:

☞Thứ nhất ghi Sổ nhật ký chung,

☞Thứ hai là Sổ cái,

☞Tiếp theo sau nữa là Sổ chi tiết (nếu sổ cái đó có liên quan đến đối tượng hoặc liên quan đến từng mặt hàng thì phải mở sổ chi tiết để theo dõi). Chúng ta sẽ tìm hiểu kỷ sổ nhật ký chung, sổ cái cũng như sổ chi tiết trong phần sau bài số 7

➤Trước khi ghi sổ tôi muốn nhắc lại cho bạn 1 nguyên tắc này: 1 nghiệp vụ kinh tế phát sinh xảy ra chỉ ảnh hưởng ít nhất 2 tài khoản. Trong đó phải có 1 tài khoản ghi nợ và 1 tài khoản ghi có. Nếu ảnh hưởng 3 tài khoản thì phải có 2 nợ 1 có hoặc 2 có 1 nợ và Tổng số tiền bên nợ phải bằng tổng số tiền bên có. Đây là nguyên tắc mà các bạn phải nhớ thì mới có thể làm.

Ví dụ: Rút tiền gửi ngân hàng ACB về nhập quỹ tiền mặt 2.000.000 thì ảnh hưởng 2 tài khoản là 1121 ACB và 1111

Nợ 1111: 2.000.000

Có 1121 ACB: 2.000.000

➤Nguyên tắc thứ 2 các bạn phải nhớ là mỗi 1 tài khoản được hiểu nó là 1 sổ cái (Ví dụ tài khoản 1111 chính là sổ cái 111, Tài khoản 1121 chính là sổ cái 1121

Dưới đây là ví dụ cụ thể quy trình ghi sổ cho các bạn nắm. Các bạn có thể tải về và thực hành luôn trong đó, vì có phần sổ sách cho các bạn thực hành.

Ví dụ: Công ty ABC là Công ty thương mại chuyên kinh doanh mặt hàng máy Laptop. Hoạt động từ năm 2014; MST: 3600252847; Địa chỉ: 87 Võ Thị Sáu, phường 6, Quận 3, Tp.HCM.

Nghiệp vụ 1

✔Ngày 01/01/2015, Nguyễn Đình Tuấn-Chuyên viên phòng nhân sự lập chứng từ đi công tác ra Chi nhánh Công ty ABC tại Hà Nội để làm công việc tuyển dụng nhân sự cho chi nhánh với thời gian là 2 ngày (từ ngày 2/1/2015 đến 3/1/2015). Mr Tuấn đã chuẩn bị bộ hồ sơ công tác gồm:

o Giấy công tác

o Giấy đề nghị tạm ứng tiền với chi tiết tạm ứng tiền trong giấy đề nghị tạm ứng mà Mr Tuấn đã dựa vào Quy chế công tác mà công ty ban hành như sau:

+Tiền ăn: 2 ngày *200.000=400.000 đồng.

+Tiền khách sạn: 2 ngày*300.000=600.000 đồng.

+Tiền đi lại taxi: 2 ngày *200.000=400.000 đồng.

+Tiền khác: 600.000 đồng.

+Tổng cộng 2.000.000 đồng bằng tiền Việt Nam

✔Sau khi làm xong bộ chứng từ trên => Mr Tuấn đem cho Trưởng phòng của Mr Tuấn ký và trình Giám đốc ký vào Giấy công tác. Đem Giấy đề nghị tạm ứng cho Trưởng phòng ký.

✔Sau đó Mr Tuấn đem đến bộ chứng từ (Gồm Giấy công tác kèm theo giấy đề nghị tạm ứng) đến Kế toán thanh toán để tiến hành làm phiếu chi (kế toán lập 2 liên phiếu chi). Trước khi lập phiếu chi thì kế toán thanh toán phải kiểm tra bộ chứng từ gốc (Gồm giấy công tác và Giấy đề nghị tạm ứng) đã phù hợp hay chưa về mặt số tiền cũng như chữ ký và cũng như mẫu chứng từ đi công tác đã tuân thủ đúng Quy chế Công tác phí đã ban hành của công ty hay chưa? Nếu phù hợp thì kế toán lập Chứng từ kế toán là phiếu chi (tối thiểu 2 liên), ngược lại không phù hợp thì trả lại cho Mr Tuấn để làm lại. Sau khi lập phiếu chi xong thì kế toán kẹp phiếu chi cùng với bộ chứng từ gốc chuyển cho Kế toán trưởng và giám đốc duyệt => Sau đó chuyển phiếu chi (kèm theo chứng từ gốc) cho thủ quỹ để chi tiền. Thủ quỹ chi tiền xong thì ký tên trên phiếu chi và giữ lại 1 liên phiếu chi để ghi Sổ quỹ và trả 1 liên phiếu chi và kèm theo bộ chứng từ gốc cho Kế toán để kế toán tiến hành ghi sổ và lưu chứng từ.

✿ Yêu cầu 1 : Các bạn hãy lập chứng từ của nghiệp vụ này

Chứng từ của nghiệp vụ này, các bạn cần phải lập những chứng từ sau (Các bạn thực tập thì lập tất cả những chứng từ luôn để cho quen, nhưng trong thực tế đối với nghiệp vụ này thì các bạn chỉ lập chứng từ ghi sổ là Phiếu chi. Đôi khi trong thực tế nếu nghiệp vụ này xảy ra tại phòng kế toán thì các bạn phải lập cả chứng từ gốc).

1. Chứng từ gốc là Giấy công tác (Mr Tuấn lập)

2. Chứng từ gốc là Giấy đề nghị tạm ứng (Mr Tuấn lập)

3. Chứng từ ghi sổ là Phiếu chi (Kế toán lập)

Lưu ý:

+ Sau khi lập xong 3 chứng từ trên, kế toán phải sắp theo thứ tự là chứng từ nào mà kế toán lập sẽ được sắp xếp trước, sau đó là kèm theo các chứng từ gốc để giải thích cho cho chứng từ kế toán.

+ Về cách đánh ký hiệu chứng từ ghi sổ như thế nào các bạn xem trang cuối cùng của chương này các bạn sẽ thấy quy định đánh ký hiệu chứng từ (Ký hiệu là do quy định của mỗi công ty đặt ra để thực hiện cho đúng thôi, mỗi công ty sẽ có cách đặt khác nhau. Và cách đặt này là do mỗi công ty quy định mà không phải quy định của nhà nước). Tuy nhiên, trong phần bài giải này đến phần lập chứng từ ghi sổ tôi có hướng dẫn cho các bạn cách đánh để các bạn tiện theo dõi

✿Yêu cầu 2: Sau khi lập chứng từ kế toán (chứng từ ghi sổ) ở trên, thì kế toán dựa vào bộ chứng từ được sắp xếp như trên (1. Phiếu chi; 2. Giấy công tác; 3. Giấy đề nghị tạm ứng) và tiến hành ghi vào sổ sách kế toán có liên quan. (Sổ nhật ký chung+Sổ cái và Sổ chi tiết của những tài khoản có liên quan đến sổ cái mà có đối tượng hoặc mặt hàng).

Lưu ý 1: Mr Tuấn được phòng hành chính book vé máy bay Jetstar (tức không ứng tiền vé máy bay cho Mr Tuấn để Mr Tuấn mua vé mà Công ty sẽ thanh toán trực tiếp tiền vé máy bay cho đối tác bán vé máy bay).

Lưu ý 2: Các bạn nên nhớ trong bộ chứng từ kế toán lưu thì phải có 1 chứng từ do kế toán lập ra để ghi sổ và 1 bộ chứng từ gốc ban đầu của các phòng ban có liên quan lập ra hoặc bộ chứng từ gốc ban đầu của nhà cung cấp (Ví dụ chứng từ kế toán lập ra dựa trên các chứng từ gốc ban đầu như: Phiếu thu, Phiếu chi, Phiếu nhập, Phiếu xuất, Phiếu kế toán…là những chứng từ do kế toán lập ra để ghi vào các loại sổ sách kế toán kẹp chung với bộ chứng từ gốc ban đầu như: Hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng mà các bạn đã nhìn thấy bên trên, Phiếu đề nghị tạm ứng. Giấy đề nghị hoàn ứng, Phiếu đề nghị thanh toán, biên bản bàn giao hàng hóa+hợp đồng kinh tế…).

Bài giải: (CÁC BẠN THỰC HÀNH)

Dưới đây là bài giải chi tiết một nghiệp vụ cho các bạn nắm, để từ nay về sau cứ vận dụng mà làm cho các ví dụ tiếp theo.(ĐỌC THẬT KỶ THÌ CÁC BẠN SẼ BIẾT LÀM. TIN TÔI ĐI)

- Bước1: Đọc đề bài và nắm rõ bản chất của nghiệp vụ. Đây là nghiệp vụ phát sinh tại Phòng hành chính nhân sự. Bản chất vấn đề là công ty đưa tiền cho anh Tuấn để đi công tác Hà Nội 2 ngày với mục đích tuyển dụng nhân sự cho chi nhánh. Vậy chắc chắn một điều nghiệp vụ này phát sinh tại Phòng hành chính nhân sự nên Mr Tuấn này bắt buộc phải lập Chứng từ gốc, theo đều bài thì Mr Tuấn này lập 2 chứng từ gốc.

1. Giấy công tác được lập như sau: (Các bạn thực hành)

Bài giải Giấy công tác (Các bạn tham khảo)

2. Phiếu đề nghị tạm ứng được lập như sau (Các bạn thực hành)

Bài giải Giấy đề nghị tạm ứng (Các bạn tham khảo)

Bước 2: Sau khi đã lập 2 chứng từ gốc trên và chuyển cho những người có liên quan ký. Mr Tuấn đem bộ chứng từ gốc này lên phòng kế toán. Phòng kế toán tiến hành kiểm tra tính (Hợp pháp, hợp lệ và hợp lý) của chứng từ gốc này dựa trên các quy định nội bộ của công ty (Cụ thể là quy chế công tác phí có phù hợp không). Ví dụ công ty có quy chế công tác phí đã được ban hành quy định như sau:

Một nhân viên đi công tác sẽ được hưởng các chính sách như sau:

• Tiền khách sạn có hóa đơn GTGT là 300.000 đồng/ngày

• Tiền ăn (Không cần hóa đơn): 200.000/ngày

• Tiền đi lại taxi: thanh toán theo thực tế đi công tác (nhưng nếu vượt km từ nơi đi làm việc đến nơi ở thì phòng kế toán xem xét để kiểm tra mà xử lý)

• Vé máy bay là theo từng chức vụ mà sẽ được đi vé máy bay của những hãng hàng không khác nhau (Vietnam Airline; Jetstar; ….)

Vậy với bộ chứng từ mà Mr Tuấn đưa qua, kế toán kiểm tra đúng với quy định trong quy chế công tác phí của công ty (Giấy công tác, Giấy đề nghị tạm ứng có đầy đủ chữ ký và đúng mẫu biểu. Về mặt số tiền là đúng quy định của Công ty). Về vấn đề và kiểm tra các chứng từ gốc này có phù hợp theo quy định của thuế hay không thì khi nào người này đi về hoàn ứng mới kiểm tra được. Còn đây mới là tạm ứng để bắt đầu thực hiện công việc nên chỉ kiểm tra đến tuân thủ quy trình, quy định nội bộ công ty là được rồi (mà cụ thể là tuân thủ quy chế công tác phí của Công ty ban hành)

=> Nếu đồng ý thì qua bước 3 (Nếu không phù hợp thì trả bộ chứng từ lại cho Mr Tuấn hoàn thiện lại)

Bước 3: Vậy, với bộ chứng từ trên là (Hợp pháp, hợp lý, hợp lệ và đầy đủ) vì phù hợp với quy chế công tác phí của công ty (Chữ ký, Mẫu biểu và Tiền công tác phí) cũng như phù hợp về mặt chứng từ theo Luật kế toán là không tẩy xóa và bộ chứng từ gốc này là đầy đủ vì kế toán nhìn vào bộ chứng từ gốc là đã đầy đủ thông tin hiểu được toàn bộ nghiệp vụ. Kế toán tiến hành dựa vào bộ chứng từ gốc => Lập chứng từ kế toán là Phiếu chi (2 liên). Sau đó phiếu chi này được chuyển tuần tự ký như sau: 1. Người lập là kế toán; 2. Kế toán trưởng; 3. Giám đốc; 4. Thủ Quỹ; 5. Người nhận tiền (Mr Tuấn).

Mẫu phiếu chi (Các bạn thực hanh)

Lưu ý về lập phiếu chi:

+Gốc bên tay phải của phiếu chi chữ Số thì các bạn có thể xem phía bài giải bên dưới để hiểu cách đánh số nhé (Gọi là ký hiệu chứng từ).

+Tương tự gốc bên tay phải có chữ Nợ và Có thì các bạn có thể xem phía bài giải bên dưới để hiểu vì sao có chữ Nợ và chữ Có nhé

+Phần chữ Quyển số không cần ghi đâu. Cái này là khi chúng ta làm bằng tay thì ghi để cho biết là mình có bao nhiêu quyển phiếu chi và dùng được quyển số mấy trong tổng số mấy quyển rồi. Còn khi làm phần mềm thì chúng ta chủ yếu quản lý theo Số (Ký hiệu chứng từ)

Bài giải phiếu chi (Các bạn tham khảo)

Lưu ý:

Về cách đánh ký hiệu PC1501001 (Phiếu chi năm 2015 tháng 01 và số thứ tự đầu tiên của tháng 1/2015) thì đây là cách đánh ký hiệu chứng từ, mỗi công ty có mỗi cách đánh, miễn sao sau này tìm được chứng từ để phục vụ cho cơ quan chức năng là được. Và cách đánh ký hiệu chứng từ này rất quan trọng của một người làm kế tóan. Vì mỗi loại chứng từ ghi sổ nó phải có một ký hiệu để sau này lưu chứng từ kế toán (chứng từ ghi sổ) và tìm kiếm chứng từ kế toán dễ dàng. Cách đặt vài ký hiệu của chứng từ kế toán (chứng từ ghi sổ) mà chúng ta sẽ áp dụng trong suốt quá trình bài giảng như sau:

Vấn đề hạch toán (hay còn gọi là ghi sổ hoặc gọi là định khoản là như nhau) Nợ tài khoản 141 và Có tài khoản 1111 trên Phiếu Chi PC1501001 thì tạm thời các bạn cứ hiểu là 1 nghiệp vụ phát sinh thì ảnh hưởng ít nhất 2 tài khoản và trong đó có một tài khoản ghi NỢ và 1 tài khoản ghi CÓ và số tiền bên Nợ phải bằng số tiền bên Có. Chúng ta hiểu vì sao với nghiệp vụ tạm ứng này tại sao GHI NỢ tài khoản 141 (Tạm ứng) Và GHI CÓ tài khoản 1111 (Tiền mặt). Muốn biết tên của từng tài khoản 141;Tài khoản 1111 thì các bạn phải học thuộc danh mục hế thống tài khoản thông tư 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp mà doanh nghiệp nào cũng phải áp dụng (Các bạn xem danh mục hệ thống tài khoản TT200 bên dưới)

Giải thích thêm tại sao Ghi nợ tài khoản 141 có 3 chữ số trong khi Ghi có tài khoản 1111 có 4 chữ số. Nếu tài khoản trong danh mục hệ thống tài khoản thông tư 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 mà có tài khoản cấp 2 thì khi ghi Nợ và Ghi Có tài khoản, chúng ta phải ghi Nợ và ghi Có từ tài khoản cấp 2. Nếu trong danh mục hệ thống tài khoản chỉ có tài khoản cấp 1 thì ghi khi ghi Nợ và Ghi Có chúng ta chỉ ghi tài khoản cấp 1. Nguyên tắc là ghi tài khoản chi tiết nhất thì tự nhiên tài khoản mẹ sẽ tự động ghi theo (Tài khoản cấp 1 là tài khoản mẹ có 3 chữ số; Tài khoản cấp 2 là tài khoản con có 4 chữ số). DƯỚI ĐÂY LÀ DANH MỤC HỆ THỐNG TÀI KHOẢN THÔNG TƯ 200 để các bạn xem và học thuộc. Nhớ với trình độ bây giờ chỉ học thuộc tài khoản cấp 1 thôi (Vì tài khoản cấp 2 nó là chi tiết của tài khoản cấp 1). Vì học nhiều quá sẽ không có nhớ hết. Nhưng khi đi làm thì 100% phải ghi tài khoản cấp chi tiết nhất thì tự động cấp mẹ sẽ ghi theo

LƯU Ý: NHỮNG TÀI KHOẢN TẠM THỜI CHƯA ĐỤNG ĐẾN CỦA DOANH NGHIỆP NHỎ VÀ VỪA. NÊN TẠM THỜI CÁC BẠN ĐANG HỌC KẾ TOÁN THÌ KHÔNG CẦN HỌC NHÉ. (VÌ ÍT ỨNG DỤNG TRONG THỰC TẾ CỦA DOANH NGHIÊP NHỎ VÀ VỪA).

121;128;136;151;157;158;161;171;212;243;335;336;337;343;347;352;353;356;357;412414;417;418;419;441;461;466;611;631

=> Đây là những tài khoản rất ít sử dụng khi đi làm của doanh nghiệp nhỏ và vừa. Vì vậy, các bạn đang học kế toán thì tạm thời không cần học những tài khoản trên mà tập trung vào những tài khoản còn lại CỦA TT200/2014/TT-BTC ngày 22/12/2014 trước nhé, Chúc các bạn học thuộc danh mục nhanh để ứng dụng trong quá trình học kế toán 1 cách nhanh chóng.

Bước 4: Sau khi bước 3 thực hiện xong thì thủ quỹ trả lại cho kế toán 1 bộ chức từ đầy đủ gồm chứng từ ghi sổ và chứng từ gốc có đầy đủ chữ ký của những người có liên quan, kế toán sắp xếp theo thứ tự sau:

1. Chứng từ kế toán hay còn gọi là chứng từ ghi sổ (Phiếu chi) sắp trước

2. Chứng từ gốc được sắp xếp theo trình tự thời gian (Giấy công tác và tiếp theo là Giấy đề nghị tạm ứng)

Bước 5: Kế toán tiến hành dựa vào Bộ chứng từ trên (Gồm phiếu chi +Giấy công tác +Giấy đề nghị tạm ứng) mà cụ thể dựa vào PHIẾU CHI để tiến hành ghi sổ kế toán theo trình tự như sau (Vì phiếu chi đã đã được định khoản nợ có rồi, nên dựa vào chứng từ ghi sổ có chữ Nợ và Có để ghi sổ. Các bạn nhớ chỗ này:

1. Sổ nhật ký chung (CÁC BẠN THỰC HÀNH): Sổ nhật ký chung là sổ ghi toàn bộ nghiệp vụ kinh tế phát sinh của công ty dựa vào Bộ chứng từ kế toán (Gồm chứng từ kế toán và chứng từ gốc). Và ghi theo trình tự thời gian. Sổ nhật ký chung này được mở 1 tháng 1 lần (1 năm có 12 quyển sổ nhật ký chung. Tuy nhiên, cũng có công ty 1 năm mở sổ nhật ký chung 1 lần cũng không sao cả. Miễn sao có sổ sách là được).

Mẫu sổ nhật ký chung của nghiệp vụ trên như sau (Các bạn thực hành):

Bài giải Sổ nhật ký chung (Các bạn tham khảo)

Sau khi ghi vào Sổ nhật ký chung xong thì nghiệp vụ trên ảnh hưởng 2 tài khoản là 141 và tài khoản 1111 thì ngay lập tức, kế toán phải ghi vào sổ cái của 2 tài khoản trên (TK 141 và TK 1111). Cụ thể ghi như sau:

Giải thích lại tại sao có lúc ghi 3 chữ số và có lúc ghi 4 chữ số: Do Tài khoản 141 chỉ có tài khoản cấp 1 mà không có tài khoản cấp 2 nên khi ghi nợ và có thì ghi tài khoản cấp 1. Còn tài khoản 111 ngoài cấp 1 nó có tài khoản cấp 2 là 1111 nên khi ghi sổ là ghi tài khoản cấp 2. Các bạn nhớ chỗ này, chỉ cần ghi cấp nhở nhất (cấp 2) thì phần mềm tự động ghi tài khoản cấp 1 cho các bạn. Vì sao này các bạn làm kế toán trên phần mềm kế toán nên mọi thứ nó tự động (nên rất đơn giản).

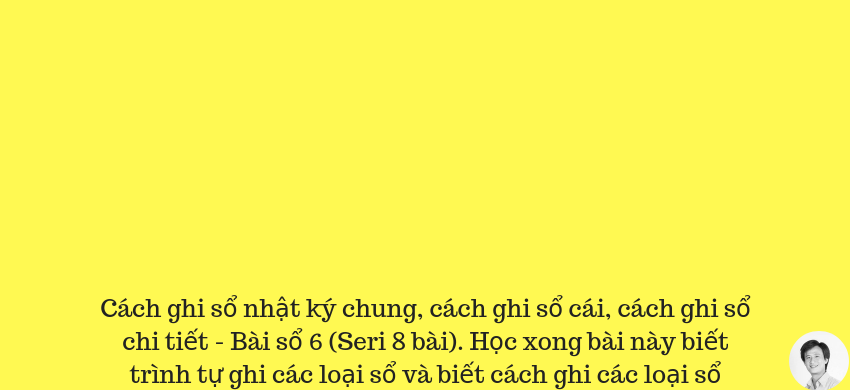

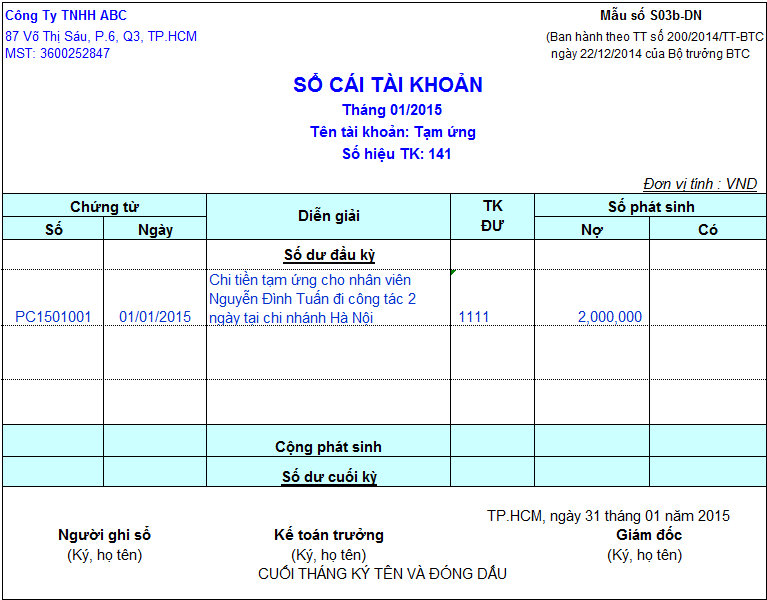

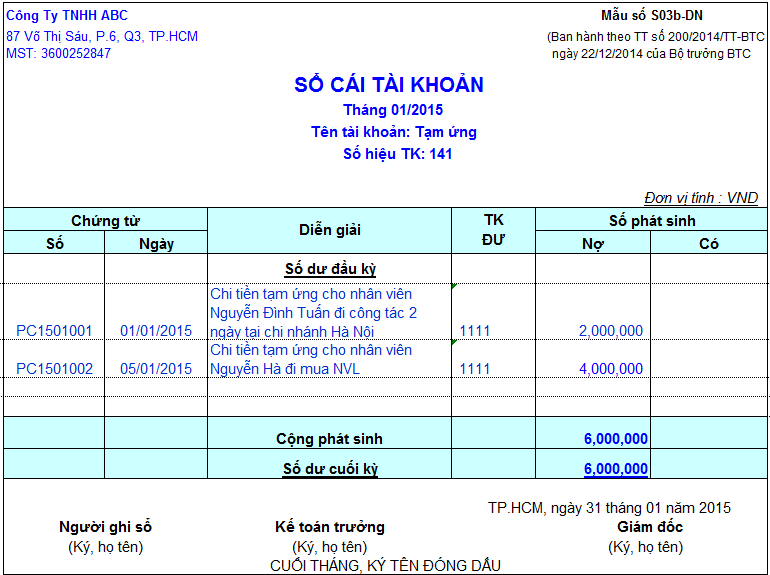

2. Sau khi ghi vào sổ nhật ký chung thì tiến hành ghi vào Sổ cái: Mỗi 1 tài khoản là 1 sổ cái. Vậy tiến hành ghi 2 Sổ cái: Sổ cái 141 và Sổ cái 1111.

Vậy Sổ cái là gì: Sổ cái của một tài khoản là sổ dùng để theo dõi biến động tăng giảm của một tài khoản trong 1 kỳ kế toán (Tháng, Quý, Năm) và dùng để theo số dư đầu kỳ và số dư cuối kỳ của tài khoản đó. Và sổ cái này thì mỗi 1 tháng chúng ta mở sổ 1 lần. Tuy nhiên có công ty 1 năm mở sổ 1 lần cũng đúng luôn. Nói đến đây các bạn đã hình dung ra được sổ cái là gì rồi đúng không. Tạm thời các bạn hiểu như trên. Các bạn sẽ được học tính chất ghi sổ của từng loại từ loại 1 đến loại 9 thì lúc đó các bạn quay lại định nghĩa sổ cái sẽ hay hơn.

=>Vậy sau khi ghi vào sổ nhật ký chung thì ảnh hưởng đến 2 tài khoản là 141 và 1111. Thì ngay lập tức, kế toán ghi vào sổ cái của 2 tài khoản 141 và 1111. Và cách ghi sổ cái thì các bạn lấy nguyên si những gì ghi bên nhật ký chung (Gồm số hiệu; Ngày tháng năm, Diễn giải) các bạn copy bỏ qua sổ cái hoặc các bạn có thể dựa vào Chứng từ kế toán lập (hay gọi là chứng từ ghi sổ) để ghi sổ mà cụ thể trường hợp này chính là DỰA VÀO Phiếu chi.

Sổ cái 141 và sổ cái 1111 (Các bạn thực hành)

Sổ cái bài giải 141;1111 (Các bạn tham khảo)

Giải thích một số chỉ tiêu trong sổ cái:

Cột TK đối ứng hoặc TKĐU viết tắt của chữ tài khoản đối ứng: là các bạn lấy tài khoản còn lại của nghiệp vụ. Ví dụ nghiệp vụ trên là

Nợ 141: 2.000.000

Có 1111: 2.000.000

Nếu các bạn đang ghi sổ cái tài khoản 141 (Tạm ứng) thì cột tài khoản đối ứng (TKĐU) của sổ cái tài khoãn 141 các bạn ghi là 1111. Nếu các bạn đang ghi sổ cái tài khoản 1111 (Tiền mặt là VND) thì cột tài khoản đối ứng (TKĐU) của sổ cái tài khoản 1111 các bạn ghi là 141. Tạm thời các bạn hiểu 1 nghiệp vụ ảnh hưởng 2 tài khoản, trong đó phải có 1 tài khoản ghi nợ và 1 tài khoản ghi có trước đã. Còn vì sao nó ghi nợ và vì sao nó ghi có , tôi sẽ chỉ cho các bạn tính chất ghi nợ có của từng tài khoản tài phần bên dưới thì lúc đó các bạn sẽ hiểu với nghiệp vụ tạm ứng tiền cho MR Tuấn vì sao ghi Nợ tài khoản 141 và vì sao ghi có tài khoản 1111.

Cột số tiền Nợ và Có của 1 tài khoản được ghi như sau: Nếu sổ cái tài khoản đó định khoản (hay hạch toán hay ghi sổ dùng từ nào cũng được nhé) NỢ thì cột số tiền ghi bên nợ và nếu sổ cái đó định khoản CÓ thì cột số tiền ghi bên Có.

Ví dụ với nghiệp vụ trên Nợ 141: 2.000.000

Có 1111: 2.000.000

Sổ cái tài khoản 141 tại cột số tiền là Ghi Nợ là 2.000.000 (Vì định khoản ghi là Nợ 141 mà). Với sổ cái tài khoản 1111 tại cột số tiền các bạn ghi Có là 2.000.000 (Vì định khoản ghi là Có 1111 mà).

Cột số dư đầu kỳ và số dư cuối kỳ thì từ từ các bạn sẽ rõ. Sau khi các bạn học xong phần tính chất của từng loại tài khoản từ loại 1 đến loại 9 (Bên dưới) thì các bạn sẽ rõ về ý nghĩa của số dư cuối kỳ và số dư đầu kỳ và khi nào tính ra số dư đầu kỳ và số dư cuối kỳ. Còn với bài tập này thì chúng ta chỉ thực hành đến phần ghi nghiệp vụ kinh tế phát sinh thôi.

Cộng phát sinh: đến phần tính chất số dư của từng tài khoản bên dưới mà tôi sẽ dạy thì lúc đó các bạn sẽ hiểu cộn phát sinh là gì và khi nào làm cộng phát sinh

Sau khi ghi vào sổ cái (Tài khoản 1111 và tài khoản 141 xong, thì các bạn xem sổ cái của tài khoản đó (Tức là xem sổ cái của tài khoản 1111 và tài khoản 141) nếu mà có liên quan đến đối tượng công nợ phải thu (TK 141;TK 131;TK 136;TK 1388;TK 244;112…) hoặc công nợ phải trả (TK 331;TK 341;TK 336;TK 3388;TK 341; TK 344;411…) hoặc là liên quan đến việc theo dõi số lượng từng mặt hàng tồn kho (TK 152;TK 153;TK 155;TK 1561) thì chắc chắn 100% các bạn phải mở sổ chi tiết của sổ cái tài khoản đó để theo dõi chi tiết theo từng đối tượng phải thu hoặc phải trả hoặc theo dõi chi tiết theo từng mặt hàng để theo dõi số lượng từng mặt hàng. Cụ thể là những tài khoản sau thì bắt buộc phải mở sổ chi tiết để theo dõi đối tượng hoặc theo dõi chi tiết số lượng từng mặt hàng (Ngoài vấn đề ghi vào sổ cái).

TK 131;TK 136;TK1388; TK141;244; TK 112

TK 331;TK 336;TK 3388;TK 344; TK 341;411

TK 152;TK 153; TK 155;TK1561

Vậy với ví dụ trên thì chúng ta bắt buộc phải mở sổ theo dõi chi tiết của tài khoản 141 (Vì có liên quan trực tiếp đến đối tượng là Nhân Viên Mr Tuấn). Chỉ ghi những sổ cái mà có liên quan đối tượng hoặc số lượng từng mặt hàng thì mới mở sổ chi tiết theo dõi. Còn những sổ cái không có đối tượng hoặc không có số lượng chi tiết từng mặt hàng thì không mở chi tiết theo dõi làm gì. Vậy sổ chi tiết không phải lúc nào cũng ghi, nhưng Sổ nhật ký chung và sổ cái là luôn luôn ghi khi có nghiệp vụ kinh tế phát sinh đã xảy ra

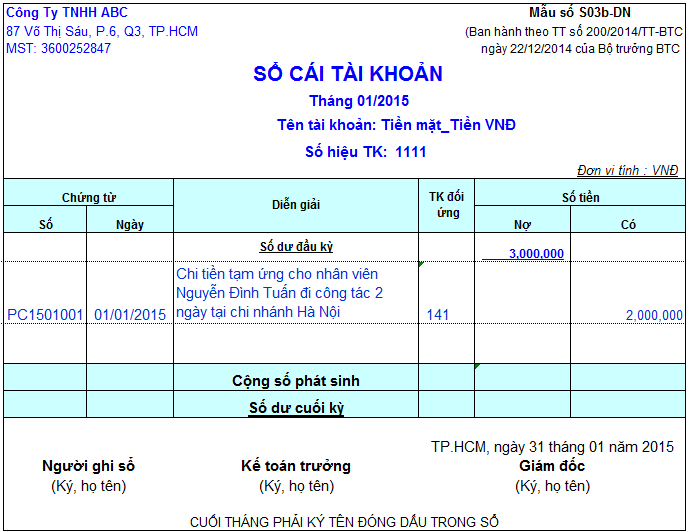

3. Vậy Sổ chi tiết là gì: Sổ chi tiết của 1 tài khoản là dùng để theo dõi chi tiết một đối tượng (Cá nhân hay pháp nhân) hoặc theo dõi chi tiết theo số lượng của từng mặt hàng. Và tính chất sổ chi tiết cũng giống sổ cái là theo dõi Biến động tăng, biến động giảm của đối tượng và mặt hàng đó. Và đồng thời cũng theo dõi số dư đầu kỳ và số dư cuối kỳ. Sổ chi tiết này cũng mở theo tháng. Và có những công ty mở sổ chi tiết theo năm cũng đúng luôn. Và cách ghi sổ chi tiết thì các bạn lấy nguyên si những gì ghi bên sổ cái (Gồm số hiệu; Ngày tháng năm, Diễn giải, Tài khoản đối ứng) các bạn sao chép toàn bộ bỏ qua sổ chi tiết hoặc các bạn có thể dựa vào Bộ chứng từ kế toán để ghi sổ chi tiết (hoặc có thể lấy chứng từ ghi sổ để ghi). Vậy sổ chi tiết khác sổ cái của một tài khoản là ở điểm sổ chi tiết là phải theo dõi chi tiết một cá nhân hay một pháp nhân nào đó hoặc một mặt hàng nào đó và chắc chắn 100% là sổ chi tiết phải có mã đối tượng hoặc mã mặt hàng để theo dõi. Trong khi sổ cái thì ghi chung mà không có theo dõi đối tượng nào cả

Dưới đây là mẫu số chi tiết theo 1 đối tượng và mẫu số chi tiết theo dõi mặt hàng cho các bạn xem

1.Mẫu sổ chi tiết theo dõi mặt hàng của tài khoản sổ cái 1561 để các bạn dễ hình dung

2.Mẫu sổ chi tiết theo dõi đối tượng của sổ cái tài khoản 331 để các bạn dễ hình dung

Lưu ý:

Tổng tất cả các sổ chi tiết của 1 sổ cái cộng lại về mặt số tiền (Gồm phát sinh Tăng, Phát sinh giảm, Số dư đầu kỳ và Số dư cuối kỳ) phải bằng đúng số tiền bên sổ cái cúa 1 tài khoản đó.

Ví dụ minh họa để các bạn có thể dễ dàng theo dõi về số tiền bên sổ cái bằng tổng số tiền của tất cả sổ chi tiết cộng lại của sổ cái đó nhé, cụ thể như sau:

Trong tháng 1/2015. Có 2 khoản tạm ứng

1. Tạm ứng cho MR Tuấn đi công tác Hà Nội 2 ngày là 2.000.000 đồng ngày 1/1/2015

2. Tạm ứng cho Mr Nguyễn Hà đi mua nguyên vật liệu với số tiền là 4.000.000 ngày 5/1/2015

Giải:

Đầu tiên ghi vào Sổ cái tài khoản tạm ứng (Tài khoản 141) của 2 nghiệp vụ trên (Tôi bỏ qua ghi vào nhật ký chung vì đang nói về mối quan hệ giữa sổ cái và sổ chi tiết của 1 tài khoản).

Sau đó, ghi vào sổ chi tiết tạm ứng của Mr Tuấn và Mr Hà

Sau đó, lập Bảng tổng hợp về sổ chi tiết tạm ứng của Mr Tuấn và Mr Hà (Bảng này được lấy từ sổ chi tiết tạm ứng của từng đối tượng), cụ thể như sau:

Vậy các bạn so sánh số dư đầu kỳ, số phát sinh trong kỳ và số cuối kỳ trên Bảng tổng hợp tạm ứng so với , số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của Sổ cái tài khoản tạm ứng 141 là đúng bằng 6.000.000 đồng. (BẢNG TỔNG HỢP TẠM ỨNG ĐƯỢC LẬP TỪ CÁC SỔ CHI TIẾT THEO TỪNG ĐỐI TƯỢNG ĐỂ CHO DỄ NHÌN)

=> Vậy với Ví dụ trên thì sổ cái của tài khoản 141 có liên quan đến đối tượng tạm ứng là Mr Tuấn=> Chắc chắn 100% chúng ta phải mở sổ chi tiết tạm ứng để theo dõi đối tượng là Mr Tuấn. Cụ thể sổ chi tiết tạm ứng của Mr Tuấn được viết như sau:

Sổ chi tiết tạm ứng của Sổ cái 141- Mr Tuấn (CÁC BẠN THỰC HÀNH)

Bài giải sổ chi tiết tạm ứng Mr Tuấn (Các bạn tham khảo)

Lưu ý: Giải thích cho việc đặt mã đối tượng trong sổ chi tiết tạm ứng Mr Tuấn: Về cách đặt mã đối tượng thì các bạn xem quy định đặt mã cuối trang sách, các bạn sẽ thấy quy định đặt mã, và với ví dụ này các bạn có thể xem quy đặt mã nhân viên để có thể áp dụng trong trường hợp này.

Hy vọng bài viết này sẽ giúp các bạn hiểu được trình tự ghi sổ và cách ghi sổ của từng loại sổ cũng như hiểu được định nghĩa của từng loại sổ. Tuy nhiên, các bạn sẽ hiểu sâu về các loại sổ thì các bạn xem bài số 7 nhé.

Xem bài tự học kế toán tại nhà bài số 1: Kế toán là gì? Công việc cuối cùng của người làm kế toán tại đây

Xem bài tự học kế toán tại nhà bài số 2: Quy trình làm kế toán tại đây

Xem bài tự học kế toán tại nhà bài số 3: Cách kiểm soát chứng từ gốc tại đây

Xem bài tự học kế toán tại nhà bài số 4: Phân biệt chứng từ gốc và chứng từ ghi sổ tại đây

Xem bài tự học kế toán tại nhà bài số 5 "Tính chất ghi sổ nợ và có từ loại 1 đến loại 9" tại đây

Xem bài tự học kế toán tại nhà bài số 7 "Định nghĩa các loại sổ nhật ký chung, sổ cái và sổ chi tiết" tại đây

Xem bài tự học kế toán tại nhà bài số 8 "Cách lưu chứng từ để dễ tìm" tại đây