KHI MUA BÁNH TRUNG THU TRONG DỊP TRUNG THU, MUA LỊCH CUỐI NĂM ĐỂ TẶNG KHÁCH HÀNG…. NÓI CHUNG LÀ MUA HÀNG HÓA VÀ DỊCH VỤ ĐỂ BIẾU TẶNG KHÁCH HÀNG NHẰM PHỤC VỤ CHO HOẠT ĐỘNG SẢN XUẤT KINH DOANH THÌ

(Theo chế độ hạch toán kế toán TT200; Theo hóa đơn TT26; Theo thuế GTGT TT219; Theo thuế TNDN TT78 như thế nào)

• Thuế GTGT đầu vào có được khấu trừ ?

• Có được tính vào chi phí được trừ 100% hay bị khống chế 15% hay không được tính vào chi phí được trừ

• Có phải xuất hóa đơn giá trị giá tăng cho khách hàng không?

• Có được tính vào doanh thu khi tính thuế TNDN theo TT78; Theo TT123 thì sao?

• Cách hạch toán trong trường hợp này theo chế độ kế toán TT200 ?

Giải pháp tham luận:

▶▶▶KHẤU TRỪ THUẾ GTGT ĐẦU VÀO: Căn cứ pháp lý về TT thuế GTGT (TT219 &TT26).

- Theo như Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC ngày 27/2/2015: ““b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

- Theo như Điểm 5 Điều 14 của TT219/2013/TT-BTC ngày 31/12/2013 về Nguyên tắc khấu trừ thuế VAT đầu vào: 5. Thuế GTGT đầu vào của hàng hoá (kể cả hàng hoá mua ngoài hoặc hàng hoá do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hoá, dịch vụ chịu thuế GTGT thì được khấu trừ.

===>Vậy hàng hóa dịch vụ dùng để biếu tặng phục vụ cho hoạt động sản xuất kinh doanh thì: Phải xuất hóa đơn tài chính và Được khấu trừ VAT đầu vào (Không cần phải đăng ký Sở thương mại như hàng khuyến mại, Khuyến mại thì chúng ta áp dụng chính sách khuyến mại riêng là theo Luật thương mại)

▶▶▶▶CHI PHÍ HỢP LÝ: Căn cứ pháp lý về Thuế TNDN (TT78 &TT96)

- Điểm 2.21 Điều 6 các khoản chi được trừ và không được trừ khi xác định khi nhập chịu thuế theo TT78/2014/TT-BTC ngày 18/6/2014 : “Phần chi vượt quá 15% tổng số chi được trừ, bao gồm: chi quảng cáo, tiếp thị, khuyến mại, hoa hồng môi giới; chi tiếp tân, khánh tiết, hội nghị; chi hỗ trợ tiếp thị, chi hỗ trợ chi phí; chi cho, biếu, tặng hàng hoá, dịch vụ cho khách hàng.

Lưu ý: Nhưng Từ khi thông tư 96/2015/TT-BTC ngày 22 tháng 06 năm 2015 đã Bãi bỏ chi phí khống chế (Chi phí quảng cáo, tiếp thị, Cho, Biếu tặng): Bãi bỏ về khống chế chi phí quảng cáo, tiếp thị , Biếu , tặng tức là không bị khống chế 15% trên tổng chi phí được trừ nữa.=> Tức không còn chi phí bị khống chế nữa và chi phí cho, biếu, tặng sẽ được tính 100% vào chi phí nếu có đầy đủ hóa đơn chứng từ

- Khoản b Điểm 3 Điều 5 về doanh thu tính thuế của TT78 khác với TT123: “Đối với hàng hoá, dịch vụ dùng để trao đổi; tiêu dùng nội bộ (không bao gồm hàng hoá, dịch vụ sử dụng đế tiếp tục quá trình sản xuất, kinh doanh của doanh nghiệp) được xác định theo giá bán của sản phẩm, hàng hoá, dịch vụ cùng loại hoặc tương đương trên thị trường tại thời điểm trao đổi; tiêu dùng nội bộ”.

===> Đoạn này đã bỏ từ BIẾU TẶNG. Vậy, năm 2014 không tính doanh thu BIẾU TẶNG vào doanh thu tính thuế .(Năm 2013 thì có tính doanh thu BIẾU TẶNG vào doanh thu tính thuế theo TT123. Đây chính là điểm khác biệt giữa TT78 và TT123).

▶▶▶XUẤT HÓA ĐƠN GTGT QUÀ TẶNG KHÁCH HÀNG xuất chung 1 tờ hóa đơn gộp chung cho nhiều khách hàng hay mỗi khách hàng 1 tờ hóa đơn.

☛ CÂU HỎI: Khi tặng quà cho khách hàng vào dịp lễ, tết, hội nghị khách hàng MÀ KHÁCH HÀNG KHÔNG LẤY HOÁ ĐƠN VỚI MỖI PHẦN QUÀTRỊ GIÁ LỚN HƠN 200.000 THÌ LẬP HOÁ ĐƠN NHƯ THẾ NÀO (mỗi khách hàng lập 1 hoá đơn hay gộp chung tất cả khách hàng chung 1 hoá đơn và kèm theo bảng kê danh sách khách hang nhận quà).

✔TRẢ LỜI:

+Theo như CV 1284/TCT-DNL ngày 5/4/2017 của Tổng cục thuế trả lời cho Công ty TNHH MTV Dầu khí TP Hồ Chí Minh như sau:

Căn cứ các quy định nêu trên, việc xuất hóa đơn GTGT đối với quà lưu niệm tặng khách hàng của Công ty TNHH MTV Dầu khí Thành phố Hồ Chí Minh, Cục Thuế thành phố Hồ Chí Minh đã có công văn số 1015/CT-TTHT ngày 07/02/2017 hướng dẫn, đề nghị Công ty nghiên cứu thực hiện. Trường hợp Công ty TNHH MTV Dầu khí Thành phố Hồ Chí Minh tổ chức hội nghị khách hàng và tặng quà lưu niệm cho khách, việc tổ chức hội nghị của Công ty có chương trình, kế hoạch và danh sách khách mời cụ thể thì khi kết thúc hội nghị, Công ty được lập một hóa đơn GTGT tổng giá trị quà tặng khách hàng, trên hóa đơn nêu rõ quà tặng hội nghị khách hàng.

+Theo như CV 5483/TCT-DNL ngày 28/11/207 của Tổng cục thuế trả lời cho Cục thuế HCM như sau:

Khi tặng quà cho khách hàng vào dịp lễ, tết, hội nghị khách hàng để phục vụ cho hoạt động sản xuất kinh doanh, doanh nghiệp phải lập hóa đơn, tính kê khai nộp thuế GTGT như bán hàng hóa cho khách hàng. Trường hợp Công ty cho thuê Tài chính TNHH MTV Quốc tế Chaillease có phát sinh việc tặng quà khách hàng để phục vụ cho hoạt động sản xuất kinh doanh, khách hàng không có nhu cầu lấy hóa đơn thì cuối mỗi ngày công ty lập chung một hóa đơn GTGT ghi số tiền thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định (không phân biệt giá trị quà tặng trên 200.000đ hay dưới 200.000đ).

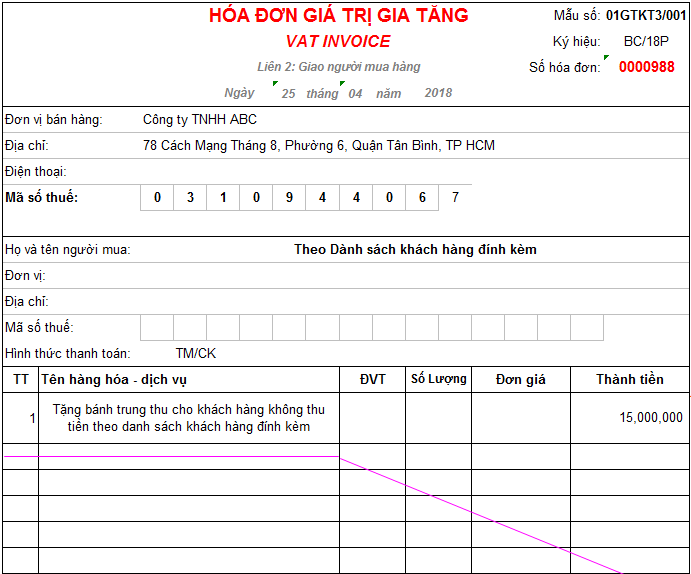

Xem mẫu hóa đơn xuất quà tặng hách hàng (Nhưng tặng cho nhiều khách hàng) trong 1 tờ hóa đơn như sau

Lưu ý: Nhớ kèm theo bảng kê danh sách khách hàng nhận quà đính kèm, không cần phải có chữ ký khách hàng đâu các bạn, làm sao mà lấy được chữ ký khách hàng, miễn sao các bạn chứng minh có hóa đơn giá trị giá tăng đầu vào và danh sách khách hàng tặng quà có chữ ký xết duyệt của ban giám đốc, và có phiếu chi tiền hoặc ủy nhiệm chi là chứng minh sự có thực rồi. Nếu các bạn xin được chữ ký thì quá tuyệt vời

▶▶▶HẠCH TOÁN KẾ TOÁN : Theo chế độ kế toán, thông tư 200 hạch toán như sau:

a. Đối với hàng hóa được dùng để cho, biếu, tặng khách hàng

- Trường hợp MUA HÀNG HÓA về để biếu, tặng cho khách hàng bên ngoài doanh nghiệp nhưng chưa tặng liền mà nhập kho. (Có hình ảnh bằng tiền để các bạn tiện theo dõi)

Nợ 1561: 1.000.000 (Giá chưa VAT trên hóa đơn mua vào)

Nợ 1331: 100.000 (Thuế GTGT trên hóa đơn mua vào)

Có 331;111;112: 1.100.000 (Tổng tiền thanh toán trên hóa đơn mua vào)

Sau đó xuất ra tặng cho khách hàng thì mua về giá bao nhiêu thì xuất hóa đơn GTGT đúng giá mua (KHÔNG KÈM THEO ĐIỀU KIỆN MUA HÀNG)

TK 641 – Chi phí bán hàng: 1.100.000

Có các TK 156: giá vốn hàng hoá cho, biếu, tặng: 1.000.000

Có TK 33311 – Thuế GTGT phải nộp.(tính trên giá hóa đơn xuất tặng): 100.000

Lưu ý: Nếu mua về mà tặng luôn không cần nhập kho thì các bạn vẫn phải xuất hóa đơn bằng giá mua lúc đầu, có thể hạch toán như sau:

Đối với hóa đơn đầu vào, các bạn hạch toán.

Nợ TK 641 – Chi phí bán hàng: 1.000.000 (Giá chưa VAT trên hóa đơn mua vào)

Nợ 133: 100.000 (Thuế GTGT được khấu trừ)

Có 111; 112; 331: 1.100.000 (Tổng tiền thanh toán trên hóa đơn mua vào)

Đối với hóa đơn đầu ra, do hàng biếu tặng không ghi nhận doanh thu trong kế toán cũng như không ghi nhận doanh thu tính thuế TNDN nhưng vẫn phải xuất hóa đơn GTGT thì các bạn ghi như sau (chỉ ghi phần thuế GTGT đầu ra)

Nợ 641: 100.000 (Thuế GTGT đầu ra)

Có 33311:100.000 (Thuế GTGT đầu ra)

=> Làm theo 2 cách thì kết quả giống nhau, đều đưa chi phí bán hàng là 1.100.000

-Trường hợp XUẤT SẢN PHẨM để biếu tặng không thu tiền, không kèm theo các điều kiện khác như phải mua sản phẩm, kế toán ghi nhận giá trị sản phẩm vào chi phí bán hàng , ghi: (Nhớ là xuất hóa đơn theo giá bán thị trường để tính VAT cho đúng). Do không còn ghi nhận doanh thu biếu tặng về mặt kế toán cũng như doanh thu tính thuế TNDN nên chúng ta vẫn xuất hóa đơn GTGT theo giá bán thị trường. Ví dụ giá thành 155 là 100.000 đồng/cái. Giá bán là 150.000 đồng/cái và VAT là 10% thì xuất hóa đơn vẫn là giá 150.000 và VAT 10% là 15.000. Tính vào chi phí là 100.000+15.000=115.000. Xem hạch toán như sau:

Nợ TK 641 - Chi phí bán hàng: 115.000 (Giá thành sản phẩm, không được ghi giá bán vì ghi giá bán thì tổng nợ sẽ không bằng tổng có+thuế GTGT đầu ra)

Có TK 155 - Thành phẩm (chi phí sản xuất sản phẩm). Áp dụng giá xuất kho 1 trong 3 phương pháp (Bình quân gia quyền, Nhập trước xuất trước hoặc thực tế đích danh): 100.000

Có 33311: Theo Giá bán * Thuế suất thuế GTGT: 15.000 (150.000*10%)

Ghi chú: (Nếu làm theo cách hồi xưa Quyết định 15 thì ghi nhận doanh thu nội bộ 512 thì cuối cùng chi phí cũng là 115.000. Các bạn có thể xem lại quyết định 15 để biết. Ở đây quyết định 15 không còn hiệu lực nữa nên tôi không trình bày hạch toán làm gì, mất thời gian).

– Trường hợp sản phẩm, hàng hoá dùng để biếu, tặng cho cán bộ công nhân viên được trang trải bằng quỹ khen thưởng, phúc lợi, vẫn xuất hóa đơn bằng thường

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (Theo giá bán thị trường)

Có TK 3331 – Thuế GTGT phải nộp (33311).

Đồng thời ghi nhận giá vốn hàng bán:

Nợ TK 632 – Giá vốn hàng bán: Theo giá thành

Có các TK 155, 156 Thành phẩm hoặc Hàng hóa: Theo giá thành

(Nếu không trang trải bằng quỹ khen thưởng phúc lợi thì hạch toán như thế nào sẽ có 1 bài viết về vấn đề quà tặng cho nhân viên chi tiết hơn nhé về thuế TNCN, Về khấu trừ VAT, Về chi phí hợp lý cũng như cách hạch toán. Do bài này chỉ đề cập đến vấn đề tặng quà cho khách hàng).

b. Đối với hàng hóa dùng để trả thay lương cho người lao động:

+ Kế toán phải ghi nhận doanh thu đối với sản phẩm, hàng hóa như đối với giao dịch bán hàng thông thường:

Nợ TK 334 – Phải trả người lao động (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

Có TK 3335 – Thuế thu nhập cá nhân (nếu có). Vì trả lương bằng sản phẩm thì giống như là trả tiền nên thuộc diện chịu thu nhập chịu thuế TNCN

+ Ghi nhận giá vốn hàng bán đối với giá trị hàng hoá:

Nợ TK 632 – Giá vốn hàng bán

Có TK 155;156 – Thành phẩm hoặc Hàng hóa.

Ví dụ 1: Tặng bánh trung thu cho khách hàng mà không yêu cầu mua bất cứ sản phẩm nào.

Ngày 5/9/2018 Công ty mua bánh trung thu với tổng giá trị chưa VAT là 15.000.000 và VAT là 10%: 1.500.000 đã trả bằng tiền mặt cho Công ty bánh trung thu Như Lan

Ngày 10/09/2018 Xuất bánh trung thu đem tặng khách hàng theo danh sách mà ban giám đốc đã duyệt. Kế toán dựa vào hóa đơn Giá trị gia tăng đầu vào và danh sách khách hàng nhận bánh, kế toán tiến hành xuất hóa đơn giá trị gia tăng đầu ra của 1 tờ hóa đơn duy nhất và kèm theo danh sách khách hàng đính kèm (Vì khách hàng không lấy hóa đơn, nếu khách hàng nào lấy hóa đơn thì xuất riêng cho khách hàng đó) bằng đúng số tiền của hóa đơn giá trị gia tăng đầu vào (Về hóa đơn xuất như thế nào, các bạn có thể xem mẫu hóa đơn như bên trên nhé)

Yêu cầu: Hạch toán kế toán nghiệp vụ trên

Giải:

- Ngày 5/9/2018 , mua bánh trung thu về chưa tặng khách hàng, kế toán ghi

Nợ 1561: 15.000.000

Nợ 1331: 1.500.000

Có 1111: 16.500.000

- Ngày 10/09/2018 xuất bánh tặng khách hàng. Dựa vào hóa đơn đầu ra xuất ghi nhận như sau (xuất bằng đúng giá mua).

Nợ 641: 16.500.000

Có 1561: 15.000.000

Có 33311: 1.500.000

Lưu ý: Nếu khách hàng lấy hóa đơn thì xuất hóa đơn cho khách hàng, và khách hàng về hạch toán bình thường và đưa vào 711 và không được khấu trừ VAT đầu vào . Đây là theo CV 633/TCT-CS ngày 13/02/2015 (lên google tải về nhé): Căn cứ quy định nêu trên, Tổng cục Thuế thống nhất với ý kiến xử lý của Cục Thuế thành phố Hải Phòng tại công văn số 2015/CT-THNVDT ngày 27/10/2014. Riêng trường hợp doanh nghiệp nhận hàng hoá cho, biếu, tặng của doanh nghiệp trong nước: do không phải thanh toán tiền thuế GTGT nên doanh nghiệp chưa đáp ứng điều kiện kê khai, khấu trừ thuế GTGT đầu vào theo quy định tại Điều 14 Thông tư số 219/2013/TT-BTC nêu trên.

Nợ 642: 16.500.000 (Gồm tiền hàng và tiền thuế GTGT)

Có 711: 16.500.000 (Gồm tiền hàng và tiền thuế GTGT)

Ví dụ 2: Mua xe ô tô tặng nón bảo hiểm

Ngày 1/1/2018 Công ty thương mại bán xe ô tô: mua nón báo hiểm để ai mua xe tặng cho khách hàng nón bảo hiểm trị giá là 500.000 và VAT là 50.000 đã trả tiền mặt

Ngày 5/1/2018 Công ty đã bán xe ô tô trị giá chưa VAT là 500.000.000 (chưa VAT) chưa thu tiền của Cty ABC. Biết giá vốn là 400.000.000 và tặng nón bảo hiểm cho Cty ABC

Yêu cầu: Hạch toán kế toán của nghiệp vụ trên và cách kê khai trên tờ khai quyết toán thuế TNDN

Giải:

- Ngày 1/1/2018 mua nón bảo hiểm

Nợ 1561: 500.000

Nớ 1331: 50.000

Có 1111: 550.000

- Ngày 5/1/2018 Hạch toán kế toán: Đối với bán xe

+Nghiệp vụ giá vốn

Nơ 632: 400.000.000

Có 156: 400.000.000

+Nghiệp vụ doanh thu:

Nơ 131(ABC): 550.000.000

Có 511: 500.000.000

Có 3331: 50.000.000

- Hạch toán kế toán: Đối với tặng nón bảo hiểm cho khách hàng (theo chế độ kế toán 200). Nhớ là do tặng từng người thì phải xuất hóa đơn riêng để tặng cho từng người (nếu khách hàng không lấy hóa đơn thì ghi là khách hàng không lấy hóa đơn và lưu tại Công ty)

Nơ 641: 550.000

Có 1561: 500.000

Có 3331:50.000

===>Làm theo cách này thì Lợi nhuận kế toán trước thuế là :=500.000.000-400.000.000-550.000=99.450.000.

Cách kê khai thuế TNDN trên tờ khai thuế TNDN để các bạn tham khảo

- Bước 1: Làm Phụ lục 03-1A

- Bước 2: Làm tờ khai quyết toán thuế TNDN .

Hy vọng, bài viết này giúp các bạn biết cách hạch toán quà tặng khách hàng (mà cụ thể là quà tặng trung thu). Hãy chia sẽ bài viết để lan tỏa đến cộng đồng. Cũng là nguồn động viên tinh thần cho tôi tiếp tục cống hiến giá trị đến cộng đồng

Xem bài viết quà tặng cho nhân viên có được khấu trừ VAT đầu vào và có được hạch toán chi phí. Xem tại đây