MẤT TIỀN CỌC VẪN TÍNH VÀO CHI PHÍ HỢP LÝ KHI QUYẾT TOÁN THUẾ TNDN

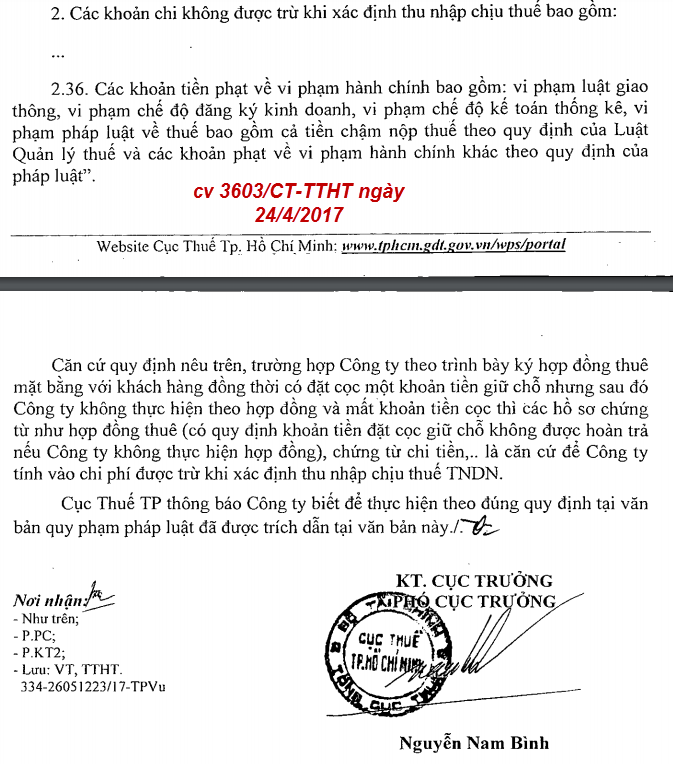

➡Trường hợp Công ty ký hợp đồng thuê mặt bằng, có đặt cọc một khoản tiền giữ chỗ nhưng về sau không thực hiện hợp đồng nên bị mất cọc thì số tiền cọc bị mất được tính vào chi phí hợp lý.

Hồ sơ hạch toán cần có: hợp đồng thuê mặt bằng (quy định rõ việc mất cọc nếu không thực hiện hợp đồng), chứng từ chi tiền

(Công văn số 3603/CT-TTHT ngày 24/4/2017 của Cục Thuế TP. HCM)

➡Trường hợp Công ty thuê văn phòng nhưng do chấm dứt hợp đồng thuê trước thời hạn nên không được trả lại khoản tiền đặt cọc thuê nhà (khoảng 100 triệu đồng) thì các hồ sơ chứng từ như hợp đồng thuê (có quy định việc chấm dứt hợp đồng thuê trước thời hạn sẽ không được hoàn trả tiền đặt cọc) chứng từ chi… là căn cứ để Công ty tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN

Công văn số 6627/CT-TTHT ngày 13/7/2016 của Cục Thuế TP. HCM về chi phí được trừ